(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

【20260717】顺丁橡胶周报:下游接货乏力

观点小结

核心观点:中性偏弱

盘面 本周期(7月13日-7月17日)BR上涨;BR09-10月差走扩。

基本面 短期来看,中东地区局势走向仍存不确定性,周内原油价格走高仍支撑丁二烯成本面走强;供应方面,利润趋势略调整,本周各主流顺丁胶装置基本保持正常运行,开工率延续相对高位;需求端轮胎等制品企业开工预期略好转,但多数对涨势顺丁胶采购刚需压价,听闻轮胎厂对于14000元/吨及以上价位的顺丁橡胶存在强烈抵制情绪。依旧持震荡偏弱观点。

上游:丁二烯

供应:中性 本周开工率及产量环比边际增加,周内新增南京诚志、北方华锦共22万吨产能停车;新增武汉乙烯19万吨产能开车。

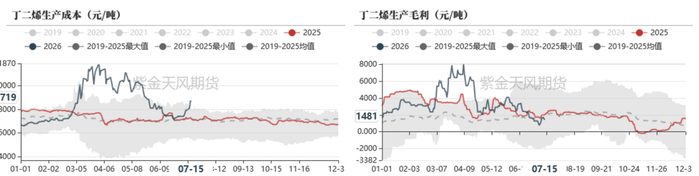

利润:中性 截至7月15日,丁二烯生产毛利为1481元/吨,较上周+700元/吨。

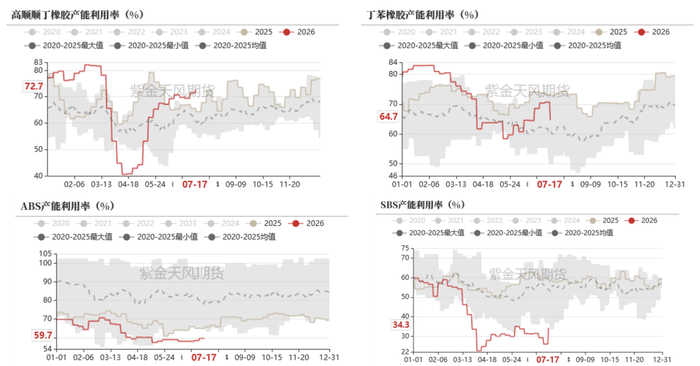

消费:中性 本周SBS开工回升,但仍处于历史极低位置;丁苯开工大幅下降。

库存:中性 港口库存下滑,主因周内有货源到港,但多数货源尚未入库。

顺丁橡胶

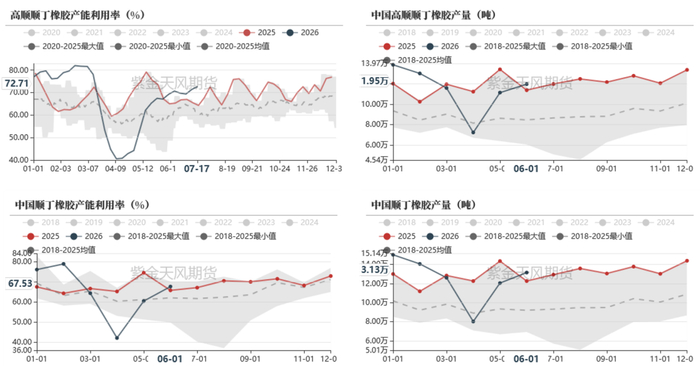

供应:中性 本周暂无装置变动;产能利用率继续提高,目前依旧处于历史高位。

利润:中性 截至7月16日,顺丁橡胶生产利润在594元/吨,较上周期-500元/吨。

消费:中性偏弱 听闻轮胎厂对14000元/吨以上的顺丁橡胶有强烈抵触情绪。

库存:中性厂库环比+6.85%;贸易库存环比-4.84%。

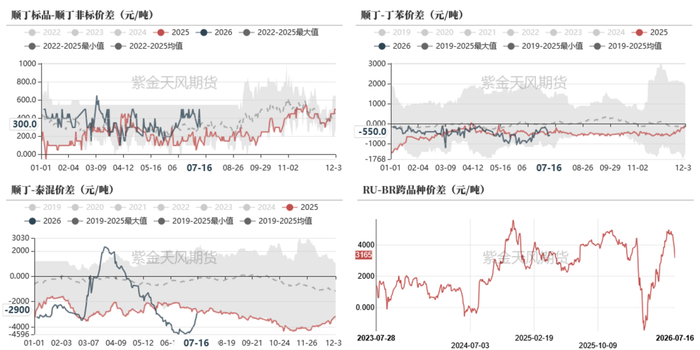

顺丁-泰混:中性偏强 截至7月16日,顺丁-泰混价差为-2900元/吨,依旧处于历史极值区间。

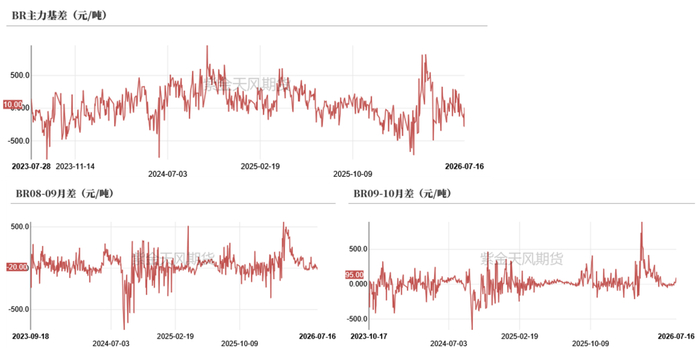

基差:中性 截至7月16日,BR基差为10元/吨,较上周+80元/吨。

丁二烯

生产企业装置变动情况

周内新增南京诚志、北方华锦共22万吨产能停车;新增武汉乙烯19万吨产能开车。

数据来源:隆众资讯,紫金天风期货研究所

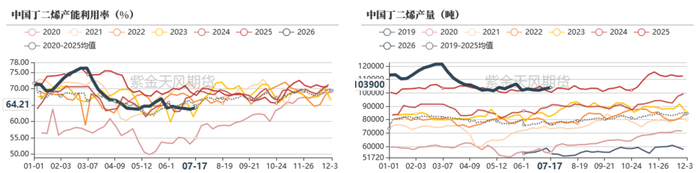

数据来源:隆众资讯,紫金天风期货研究所产量边际增加

周内中国丁二烯行业样本企业周度产量估算为:10.39万吨,较上周期+0.08万吨,环比+0.78%。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所生产利润增加

截至7月15日,丁二烯生产毛利为1481元/吨,较上周+700元/吨。

周内中国丁二烯市场受到原油、石脑油价格上涨支撑的同时,合成行情偏强带动的采购需求跟进及丁二烯-顺丁橡胶价差因素带动的套利商采购跟进带动主流供价及市场价格连续宽幅上涨,生产利润震荡提升。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所SBS产能利用率抬升

数据来源:钢联,紫金天风期货研究所

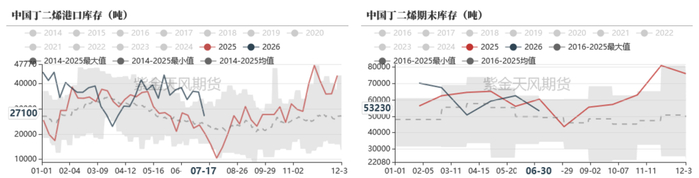

数据来源:钢联,紫金天风期货研究所港口库存下滑

丁二烯华东港口最新库存在27100吨左右,较上周期下降9600吨。周内有货源到港,但多数货源尚未入库,下游原料正常消耗,影响库存下降。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所顺丁橡胶

生产企业装置变动

本周扬子石化、独山子石化、山东威特、燕山石化稀土装置等装置继续停车中,其他装置正常生产。

数据来源:隆众资讯,紫金天风期货研究所

数据来源:隆众资讯,紫金天风期货研究所产能利用率提升,顺丁橡胶开工率高位

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所短期累库压力可控

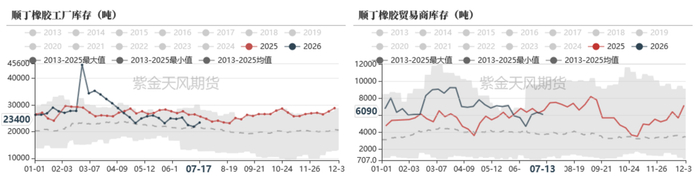

截至2026年7月17日,顺丁橡胶样本生产企业库存量为2.34万吨,环比上周期+6.85%;月度中上旬各方开单进度执行不一,另价格不断上涨趋势中,开单积极性欠佳,从而导致部分样本生产企业库存量增长,带动本周期样本生产企业库存量增量。

截至2026年7月17日,样本贸易企业库存量为0.61万吨,环比上周期-4.84%;部分资源开单进度迟缓,且现货端交易并不及预期表现影响之下,顺丁橡胶样本贸易企业货权库存量窄幅下降。

数据来源:钢联,紫金天风期货研究所

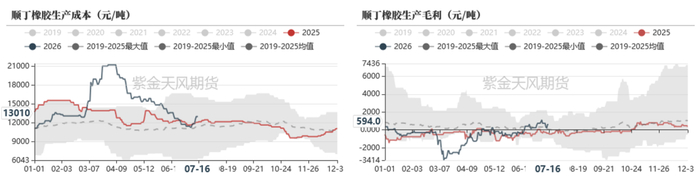

数据来源:钢联,紫金天风期货研究所生产利润

截至7月16日,顺丁橡胶生产利润在594元/吨,较上周期-500元/吨。

本周期,中东局势再反复,原油价格走高下化工市场再反弹向上;原料端丁二烯价格反弹后,使得顺丁橡胶生产毛利随之下降。

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所轮胎

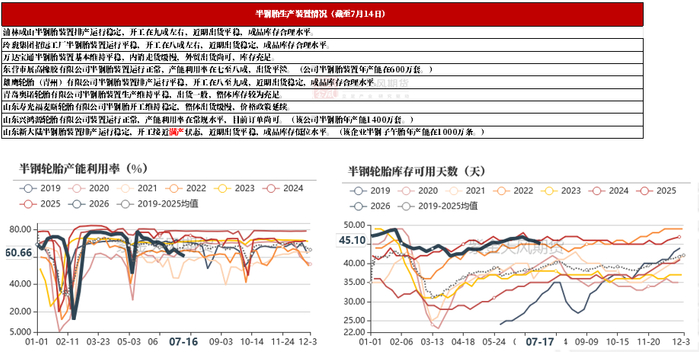

半钢胎:表现尚可,暂无亮点

数据来源:QinRex,隆众,紫金天风期货研究所

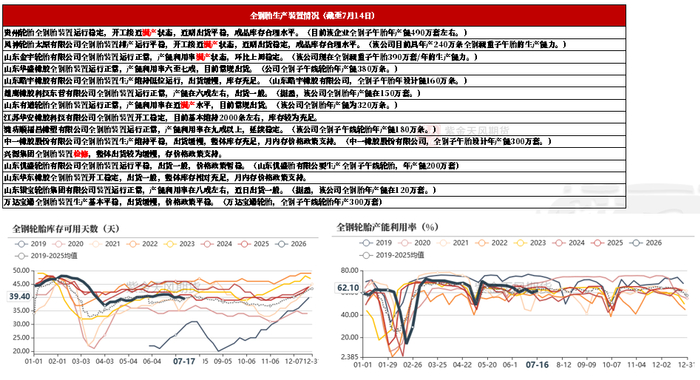

数据来源:QinRex,隆众,紫金天风期货研究所全钢胎:部分企业满产,整体表现优于半钢胎

数据来源:QinRex,隆众,紫金天风期货研究所

数据来源:QinRex,隆众,紫金天风期货研究所价格&价差

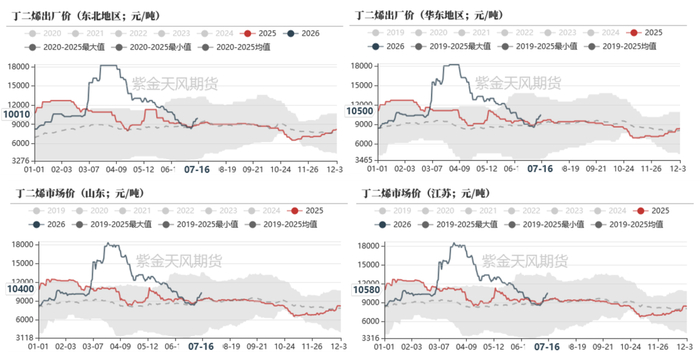

丁二烯价格

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所顺丁橡胶价格

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所价差

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所基差&月差

数据来源:Wind,紫金天风期货研究所

数据来源:Wind,紫金天风期货研究所

联系人:经理

联系人:经理

联系电话:

联系电话:

地址:淄博桓台马桥镇金诚工业园

地址:淄博桓台马桥镇金诚工业园